所有事实指向一个真相:未来40年 请务必把房地产转移到以下城市

1937年,抗日战争迫在眉睫,在中华民族生死存亡之际,很多人都在唱衰中国,那时蒋百里先生的一句“万语千言,只是告诉大家一句话,中国是有办法的”,以振聋发聩的时代强音,唤醒了千万人的斗志与豪情。

而今天,我们同样身处在一个“百年未有之大变局”的环境中,国际关系波云诡谲,国内改革也到了关键节点,众多压力下,某种徘徊、观望的心态在部分人心中有所显现,但他们却忘记了,越是不确定性交织之际才越是中华民族伟大复兴之时。

不久前,厦门大学双聘教授赵燕菁先生的一篇演讲,岛君读后许久不能平静下来,赵教授虽主要谈及了土地与城市的变迁,但其流露出的大国自信与坚强心态则更令人感动,尤其是在这样一个所谓不确定性充斥的当下,此番演讲堪称一颗药效强劲的定心丸。

原文较长,岛君对此进行了整理,相信读完本文后,您会对所谓的不确定性有了确定性的认知和答案。

以下为演讲精编:

01.

中国过去40年,不存在土地财政

现在很多人都在关注土地财政和城市发展的问题,所以,我们就先从城市化这个问题开始说起吧。

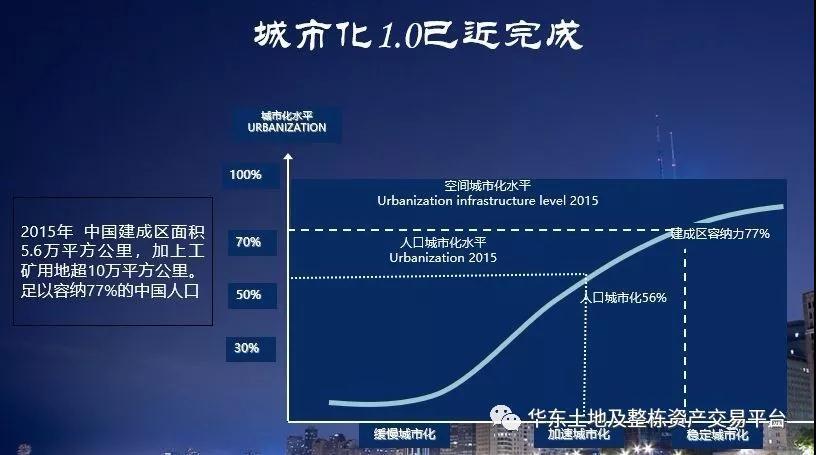

改革开放之前,中国的城市化水平一直很低。1978年城市化率为17.9%,与西汉的水平(17.5%)差不多;我们建国的时候城市化水平为10.6%,还不如战国时候的水平(15.9%)。

历史上,城市化水平最高的是南宋22%,这一水平直到1984年被再次达到。

要解释城市化,首先要回答什么是城市?在我看来,城市跟农村最大的差别就是公共服务,城市的本质就是公共服务的加总。

我们可以把公共服务视作一种由“政府”提供的商品。政府就是一个提供公共服务的企业。在这个意义上,政府从来就不是市场的对立面,而是市场的一部分。

公共服务就是原本每一个市场主体需要自己的做的事情,政府将其集中起来统一提供,然后通过税收获得回报。

比如,道路、桥梁、电力、教育、治安……。政府与企业分工,就是政府做重资产,企业做轻资产。

因此,世界上从来不存在“国进民退”或“国退民进”,一定是“国进民进”、“国退民退”。政府与企业就像公路和汽车,两个是共生的关系。

同所有商业模式一样,城市的供给也可以分为两个阶段,第一个阶段是资本增长阶段,政府修路、修桥,建水库、机场、码头,搞“七通一平”等;

第二个阶段是运营阶段,招商、引资,通过企业、跟人交税,覆盖成本,获得收益。

能盖厂房的企业很多,但能赚钱的企业没几家。城市也一样,建设起来的城市很多,能通过运营最终获利的很少。

既然政府的分工是要做重资产,第一件事就要解决的资本来源问题。中国几千年来都没解决这个问题。只能采用古典的模式建设城市——通过过去现金流收入的积累来覆盖资本性支出。这样的增长模式非常痛苦,而且很难跨越资本积累的极限。

改革开放之前,中国的积累率全世界第一,最后险些走到经济崩溃的边缘。资本恒定,人口增加的导致的后果就是经济“内卷化”。这就解释了为什么以前中国要计划生育,要控制人口。

因为在没有足够的资本田间下,人口是负资产,人口越多经济越差。只有在解决了资本问题后,人口才变成增长的正面因素。

中国是怎么解决资本不足的问题的?卖地。大家看看政府卖地的收入属于哪项?属于第一项,即资本型增长公式的第一项——资本性收入。

卖地只解决了修路的钱是从哪来的问题,不是真正的收入,道路真正的收入是过路费。

城市也是如此,卖地能解决“七通一平”的资金,但不能一定创造足够税收。

这就是为什么我说,中国过去四十年,不存在“土地财政”,大家现在常说的“土地财政”,其实应该叫“土地金融”。

02.

没有土地金融,就没有今天的基础设施建设

接下来,我们看看效果。

中国的土地金融支持了中国巨大的基础设施,即使人均GDP比我们高好几倍的国家,也未必有我们的基础设施好。

正是因为中国政府因为做了码头、机场、高铁这些重资产,嫁接在中国解决平台上的那些企业,无论内资还是外资,才可以做轻资产,如果没有中国电信、中国移动等国有企业,你让马云从基础设施开始建起,阿里巴巴根本建不起来。

正是由于土地金融创造的资本,使中国第一次拥有了向基础设施、高科技、军事等重资产领域投入的资本。没有土地,这些都不可能有。

所以你看今天的中国,无论研发、并购还是外援,一点也不像穷国,穷国特点就是是没钱,是找人借钱,而我们现在虽然比你收入差,但我们反过来借钱给你,中国的表现更像是一个资本生成大国。这都是土地金融所致。

现在很多人说房地产挤出了实体经济,我一直不知道它的依据是什么。2008年以后,我们国家房地产大繁荣。

在土地金融支持下,实体经济的确产生了很多过剩,但大家也必须同时看到实体经济的真实进步。对比中、美、日“财富世界500强”的数量,从2008年开始中国的数量急剧上升,美国和日本都在下降。

你可以说那些都是银行和房地产,都是虚拟经济,不是实体经济。但对比中日美制造业增加值来看,中国在2007年超过日本,紧接着超过美国,在世界历史上,没听说过有制造业增加值超过美国的其他国家。

你还可以说,人家日本GDP比我们少,但GNP比我们多,海外还有投资了另一个日本。这张图对比日本的海外投资和中国的海外投资,我们看到,从2008年以后,中国在海外投资也开始迅速增加,现在基本上赶上日本。

如果没有土地金融,中国在资本密集型领域不可能有这样竞争力,像过去十年来,中国在投入芯片超前的高科技领域,大规模密集投资,没有土地金融的支撑,靠财政收入根本是不可能的。

03.下一个40年,大量城市将走向衰落

当然,通过卖地来修路、修桥的时代将要结束了。因为过去40年我们基本上都是靠城市化拉动经济增长,现在这个进程快结束了,修路、修桥的时代自然也就过去了。

所以,我们现在要赶快挣钱而不是继续花钱,每一寸土地产生多少税收比土地卖多少钱更重要,税收、现金流将成为衡量一个城市成败的新标准。

金融积累阶段已经完成了,开始进入运营阶段,而运营阶段最核心的内容就是你有没有创造收入、有没有创造足够的税收,所以土地要从获取金融一次性的收入为主,变成获取财政可持续的现金流收入为主。

换句话说,土地必须从金融转向财政。

这就要涉及一个非常重要的增长规则——资本性缺口和现金流缺口彼此不能互相替代,也就是说不能用资本型收入的剩余弥补运营型剩余出现的缺口,反之也不行。

什么叫资本性收入不能用来覆盖现金流缺口?比如政府因发不出工资而开始卖地,这就是一次性收入覆盖现金流;比如希腊卖掉港口码头去付养老金是不可以的,资本收入只可以用来修路修桥,做资本性支出。

一旦开始用资本性收入覆盖现金流缺口,经济迟早都将进入“旁氏骗局”。

同样的道理,现金流的结余,也不能用来覆盖资本性缺口。因此,对于成功的商业模式而言,这两个公式最后都必须同时为:第一,一定要融到足够的资本才能去建桥;第二,过桥费一定要大于维护桥的费用。

城市亦如此,但是城市的问题出在建设城市容易,运营城市难,所以我估计,下一个40年会有大量的城市停止增长,甚至走向衰落,这和当年大量的手机厂、汽车厂被淘汰是一样的。

最后只会剩下几家最有竞争力的超级城市。

04.选城市的标准不是GDP而是现金流

进入转型阶段,我们不要看城市的GDP高就去投资,而要看这个城市的现金流是否在增长;要看这个城市是不是能赚钱了,而不是看这个城市是不是能花钱,能赚来钱才是真本事。

这就意味着今后大家投资时,选择城市变得无比重要。

过去40年,选对城市的都发财了;现在也是如此,如果我们选对了城市,大家就能生存,如果选错了城市,就要和那个城市一起落寞。

下面我举一个例子,用2015年的税收和GDP两种标准来对比沈阳、东莞、泉州、福州、厦门这五个城市。

按照传统GDP的标准,城市排序应当是东莞、泉州、福州。比如沈阳GDP为7280 亿元,比厦门(3565 亿元)高出一倍,等也远高于厦门。

但如果用2.0的标准,城市的排序一下子就反过来了,厦门税收是495亿,跃居五个城市的第一位,比沈阳的492亿还高一点,然后是沈阳、东莞、福州,最后是泉州。

像东莞干了6000多亿的GDP才挣了400亿,干的多有什么用?如果选择城市,当然不能按照GDP选择沈阳,而是要按照税收,选择厦门。

下面,我们再看一个例子。十年前,假设我们在广州和深圳间选择,你会选谁?长期以来,广州的GDP一直高于深圳,广州是毋庸置疑的珠三角老大,但是如果十年前选广州就错了,深圳才是真的在挣大钱。

大家看两个城市近十年的一般公共预算收入,一开始深圳就高于广州,到了2017年深圳一般公共预算收入是3000多亿,广州是1500亿,而这两个城市的GDP规模是差不多的。

因此,进入城市化转型阶段,现金流收入是一个远比经济总量更重要的经济指标。

一个运营中额企业也是这样,体量再大,没有利润也无济于事,所以现金流非常重要。

我们再来对滨海新区、深圳特区和浦东新区做一个比较,运用的指标是一般公共预算收入与固定资产投资的比值,固投是花钱,公共预算是挣钱,比值越大说明挣钱越多,比值越小说明花钱越多。

比值最低的是滨海新区,其经济规模和浦东新区差不多,但是它基本都在花钱;比值最高的是深圳特区,深圳特区基本是挣钱,全都是一般性收入,固投很少。

虽然这三大新区的GDP差不多,实际上它们的绩效完全不一样,深圳和浦东都挣钱了,滨海新区还在花钱,并且现在也还不知道能不能挣钱,它的快速发展可能是有问题的。

按照这个标准,我们对国内一些城市做了统计,大家可以看到上海、深圳、北京均位居前列,挣钱多,花钱少;下面的这些城市(包括厦门、南京、无锡、济南等城市)都在转型中,它们开始挣钱了但挣的不够多。

其他城市(包括扬州、重庆、三亚、沈阳等城市)都没怎么赚钱,而且还在花钱,经济增速都是由花钱带来的。

同样的道理,我们可以通过固投占GDP的比重来对城市进行筛选,大家可以看到,滨海新区固投最高,深圳的排位大幅降低。说明深圳经济增长中,固投所占的比重开始迅速减少。

05.去杠杆绝非一刀切,

凡是有机会投资的,一定要投

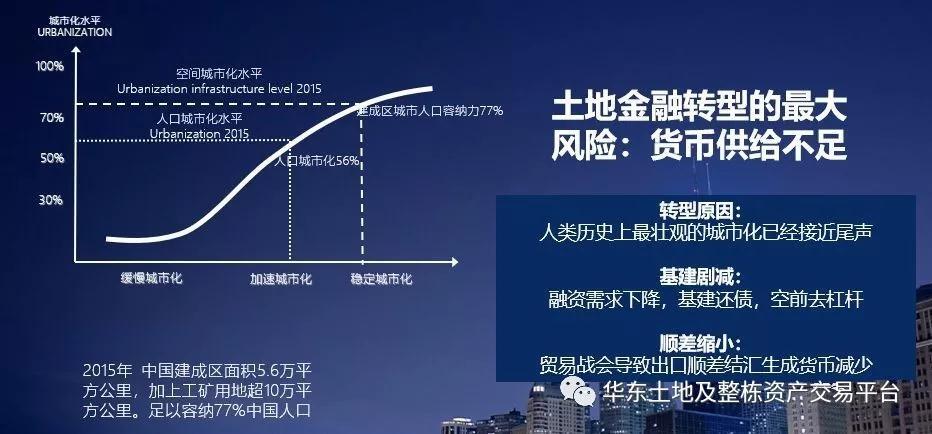

下面,我们要讲讲转型的风险是什么。转型的最大风险就是大家开始不借钱了,金融开始衰退。

城市高速增长一结束,不用修更多路、更多桥、更多机场,投资需求迅速下降,结果是什么呢?大家可能没想到的一个后果:货币供给不足。这是转型最大的风险!

导致这一点的原因是土地金融使我们国家现在的货币生成机制发生了巨大的变化。2008年以前,我国货币生成以外汇结余为主,但是在这以后,外汇的顺差没有增加那么多,我国货币却急速增长,这是因为我国货币开始内生了。

随着土地信用的膨胀,贷款生成货币的能力显著提高。结果是借越多的钱,市场上的货币越多,货币越多,社会上的分工就越发达。

现在有人说房地产市场吸收的市场超发的货币,这个因果关系是错误的。现在市场上的货币,很多都是房地产融资需求生成的。

土地信用到银行融出来的资金,成为货币创造的主要的来源,这同传统的货币机制是一个非常大的差别。而一旦大家没有东西可投,需求就会下降,就算房地产能创造再多信用,货币也无法通过融资创造出来。

简单讲,去杠杆是还钱,加杠杆是借钱,借钱是创造杠杆的过程,还钱是消灭货币的过程。大家每个人都去杠杆,都还钱,看上去都在做正确的事,但是结果加起来却是坏的结果,这是最危险的。

大家一起到银行挤兑的后果,我们都很清楚,但大家一起到银行还钱后果,却没有多少人意识到。

这个后果就是货币突然没了,货币没了以后,通货紧缩,整个社会分工会下降。

我们现在用钱分工,是市场经济,不用钱分工的是计划经济。改革开放之前为什么要走计划经济,不是喜欢计划经济,学苏联,而是确实没钱,只好通过计划来分工。

后来,我国对美国顺差,布雷顿森林体系瓦解之后,美元不再受黄金的限制,我国大量进口美元使得经济迅速发展。

现在面临的问题是,中国一旦没有了货币,马上退回非市场分工,从非市场演进到市场虽然很难,但从市场分工退回非市场分工其实更危险。

中国历史上,由于货币不足导致的社会动荡屡见不鲜。世界上也是如此。

我们来看中国、日本和美国各部门杠杆率,如果我国政府、家庭、企业一起去杠杆,最后的结果是市场没钱,经济的大规模萎缩是一个没有悬念的结局。

我认为,去杠杆要和加杠杆分开,不能把去杠杆作为加杠杆的前提。毕竟,没投资需求、不需要贷款的直接后果就是没钱,好企业也会面临困境,这是一个影响全局的变量。

所以,凡是有机会投资的,一定要投,千万不要因为正在去杠杆而纠结是不是不能投,还是那句话,不能把旧动能去杠杆作为新动能加杠杆的前提。沉没成本越大,机会收益越大。

下一步创新动能也必须如此,投资才有较快增长。记住,是收费创造需求,而不是减费创造需求。以为取消税费必然可以推动经济的简单想法,只能用来安慰舆论。

06.再造资本市场

最后,我们要尽快再造有效的资本市场。

现在的土地金融是为旧动能(城市化资本增长阶段)创造的,新动能需要哟个更加有效率的新市场。

政府可以在土地市场融资,建设基础设施,而企业在房地产市场上融资特别曲折,所以当经济增长转型,股票市场应该逐渐增加,房地产市场应该逐渐退出。

现在的问题是,中国的股票市场先天不足,不仅中国如此,所有成文法国家的股票市场,都不如习惯法国家。因此,股票市场必须结合中国的制度特色重新加以设计。

我的建议是,要在股票一级市场推出由公众基金为主的战略投资者。

美国之所以股市投资多,投机少,以养老金、企业年金为主的机构取代以前的散户成为价值投资者,是一个重要原因。

中国的资本市场应当更进一步,让这些公众基金拥有保荐上市企业的垄断权。

当然,大家说投行、券商都可以做,为什么非得由公众基金来做?

第一,此事非常赚钱,投行、券商不是公共利益,结果会导致美国巨量财富流向少数人;第二,此事风险非常大,一旦像美国次贷危机那样必须用公众财富拯救市场时,就会产生巨大的道德风险。而以养老金为主的每个就业人口都有个人账户的公共基金不存在上述问题。

资本市场目标,第一是打通央行在资本市场制造货币的渠道,央行可以通过发债制造货币,但是在资本市场上没有直接投放货币的渠道,央行可以把钱给养老金、社保、医保等有公众基金的方式向市场注入流动性。

企业上市不用注册,也不用登记制,而是用保荐制,一旦上市,基金就用原始股价优先购买比如说30%的股份;基金保荐的公司股价一旦跌到一定程度,就要进场回购,稳定市场,这样我们可以像美国国债的市场,创造一个无风险的投资渠道。

由于有央行托底,中国的养老金会比美国养老金回报更高,也更安全。央行托底会不会导致央行有问题?

黄海洲他们最近的有一个很有意思的发现,那就是央行付的内债,本质全都是直接融资,不会像外债出现很多问题,日本央行直接入市,实践证明是可行的。

另外一个附带效果,就是可以通过养老金等公众基金构筑完整的产业链,形成像日本、韩国综合商社、财阀那样的产业生态。

07.结语

1937年,抗日战争迫在眉睫。在中华民族生死存亡之际,像今天的经济学界,很多人都在唱衰中国。

但蒋百里先生在《国防论》的扉页写下一句话,我觉得今天依然振聋发聩“万语千言,只是告诉大家一句话,中国是有办法的”。我把这句话送给大家!谢谢!

- 上一篇:夏季手袋推荐:为PVC手袋疯狂打Call 2019/5/13

- 下一篇:褚时健走后两个月 褚橙帝国“三分天下” 2019/5/8